Tokenomics – một trong những khái niệm được sử dụng nhiều nhất khi đầu tư crypto nhưng mấy ai hiểu nó là gì. Một cụm từ vừa dễ hiểu trên mặt lý thuyết nhưng lại rất phức tạp khi phân tích chuyên sâu.

Tokenomics là gì? Tokenomics bao gồm những gì và đóng vai trò như thế nào trong việc quyết định đầu tư vào dự án? Tìm hiểu trong bài viết dưới của ReviewInvest tổng hợp!

Tokenomics là gì?

Tokenomics là thuật ngữ được ghép từ hai từ Token (Tiền mã hóa) và Economics (Kinh tế học). Chính vì thế, Tokenomics có thể xem là nền kinh tế của tiền mã hóa, cách chúng được xây dựng và áp dụng vào mô hình hoạt động của dự án đó.

Tại sao tokenomics quan trọng?

Công nghệ blockchain cho phép các dự án tạo ra các nền kinh tế vi mô. Để có thể tự duy trì, họ cần tìm ra cách các token nên hoạt động trong hệ sinh thái của họ. Tokenomics cho phép các nhóm phát triển tạo ra một mô hình mới hoặc điều chỉnh một mô hình hiện có hoạt động với những gì dự án muốn đạt được. Điều này có thể tạo ra một nền tảng linh động nhưng vẫn phải ổn định, nếu được thực hiện tốt.

Xem thêm: Tokenomics là gì? Tokenomics có vai trò gì với các đồng coin?

Yếu tố tạo nên một Token và Tokenomics

Trước khi đi sâu vào phân tích ứng dụng và giá trị của token đối với dự án, chúng ta sẽ đi từ cơ bản đến chuyên sâu, trong đó sẽ có:

Token Supply

Trước đây, Total Supply và Circulating Supply là hai khái niệm được sử dụng thường xuyên. Tuy nhiên, cả Coingecko và CoinMarketCap đã bổ sung thêm khái niệm mới là Max Supply – đây là khái niệm dễ bị nhầm lẫn với Total Supply. Tất cả sẽ được phân tích chi tiết trong phần dưới

Các thông số cơ bản của một coin/token.

1. Total Supply (Tổng cung): được định nghĩa là tổng số lượng coin/token đang lưu thông và đang bị khóa trừ đi số lượng coin/token đã bị burn. Ban đầu, Total Supply sẽ là con số được thiết kế bởi đội ngũ phát triển dự án sao cho phù hợp với mô hình vận hành nhất.

Chi tiết hơn, Total Supply sẽ có những dạng sau:

- Tổng cung cố định là số lượng coin/token được định sẵn ban đầu và không thể thay đổi. Ví dụ: Tổng cung của Bitcoin là 21 triệu BTC, Tổng cung của Uniswap là 1 tỷ UNI,…

- Tổng cung không cố định là số lượng coin/token có thể thay đổi tùy thuộc vào hoạt động của dự án, và được chia thành các nhóm sau:

- Tổng cung tăng dần do được mining ra thêm. Ví dụ: Số ETH trên thị trường sẽ phụ thuộc vào hiệu suất hoạt động của mạng lưới Ethereum, CAKE sẽ được mint khi người dùng Farm trên Pancakeswap,…

- Tổng cung giảm dần do bị burn. Ví dụ: Binance Coin có tổng cung ban đầu là 200 triệu BNB và được burn dần còn 100 triệu BNB,…

- Tổng cung thay đổi liên tục do cơ chế Issue-Burn. Ví dụ: Chủ yếu là các Stablecoin như Algorithmic Stablecoin (FEI, AMPL,…), Crypto-backed Stablecoin (DAI, VAI,…), Centralized Stablecoin (USDT, USDC,…).

2. Circulating Supply (Cung lưu thông): là khái niệm đề cập đến số lượng token đang được lưu thông trên thị trường.

3. Max Supply (Cung tối đa): sẽ xác định lượng số lượng token tối đa sẽ tồn tại, bao gồm cả những token sẽ được khai thác hoặc có sẵn trong tương lai.

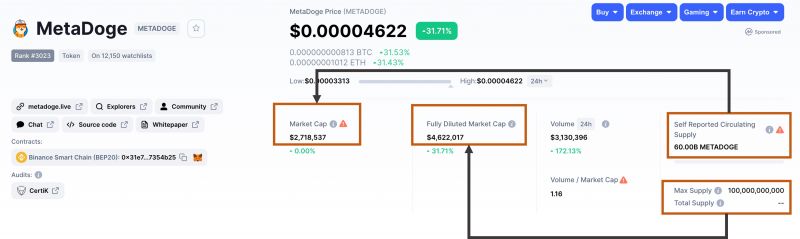

4. Đọc vị Token Supply: Đọc vị Token Supply với 3 token/coin khác nhau.

Phía trên là thông số Token Supply của 3 coin/token khác nhau:

- ETH: Ethereum là token không có tổng cung (No Max Supply) và sẽ được mint ra thêm khi có nhu cầu sử dụng của mạng lưới. Sau khi được mint, ETH sẽ được lưu thông mà và không bị khóa bởi tổ chức nào (Circulating Supply = Total Supply).

- SRM: Serum được thiết kế với số lượng lớn nhất là 10 tỷ SRM (Max Supply). Ở thời điểm hiện tại, số SRM có thể đạt cao nhất là 161 triệu SRM (Total Supply), tuy nhiên số lượng lưu hành thực tế chỉ có 50 triệu SRM (Circulating Supply).

- NEAR: Token Supply của Near Protocol là loại cơ bản nhất và thường gặp nhất. Tổng cung và Số lượng token được thiết kế ban đầu sẽ bằng nhau (Max Supply = Total Supply), được mở khóa dần cho đến khi đạt 1 tỷ NEAR (Circulating Supply).

Market Cap & Fully Diluted Valuation

Market Cap là vốn hóa của dự án với số lượng token lưu thông trong thị trường tại thời điểm đó. Từ Circulating Supply, chúng ta sẽ tính ra được Market Cap.

Market Cap = Circulating Supply * Token Price

Fully Diluted Valuation (FDV) là vốn hóa của dự án nhưng được tính với tổng số lượng token đang lưu thông và cả chưa được unlock của dự án. Từ Total Supply, chúng ta sẽ tính ra được FDV.

FDV = Total Supply * Token Price

Tại sao vốn hóa ảnh hưởng đến tiềm năng tăng trưởng hơn giá?

Hiện tại, giá của token phụ thuộc vào rất nhiều yếu tố, ngoài Fundamental Analysis (Phân tích cơ bản) thì còn phụ thuộc vào Tổng cung ban đầu của token. Ví dụ một dự án với token A có Market Cap là $10,000,000:

- Nếu dự án phát hành 10,000,000 A token ⇒ Mỗi A token = $1.

- Nếu dự án phát hành 10,000,000,000 A token ⇒ Mỗi A token = $0.001.

Số lượng token được phát hành có thể dao động chục nghìn đến vài tỷ token tuy nhiên vốn hóa mới là yếu tố quan trọng tác động đến khả năng tăng trưởng của token.

Ví dụ: Đặt trường hợp Aave và Compound là hai dự án có tiềm năng về phân tích cơ bản ngang nhau trong lĩnh vực Lending. Chính vì thế, Compound có thể đạt tới Market Cap của Aave.

Xét về giá, mỗi COMP có giá cao hơn AAVE, nhưng COMP lại có tiềm năng tăng trưởng cao hơn vì Compound chưa đạt mức “trần”. Nếu như Compound đạt Market Cap như Aave, mỗi COMP có thể đạt $735.

Token Governance

Không phải bất cứ token nào cũng theo cơ chế Decentralized như Bitcoin, sẽ có những token/coin được quản trị theo cơ chế Centralized. Mình sẽ phân ra 3 loại cơ bản:

- Token Governance của của một số coin trên thị trường.

- Decentralized (Token Phi tập trung) là những coin/token có cơ chế quản trị hoàn toàn do cộng đồng quyết định và không bị áp lực quản trị bởi bất kỳ tổ chức nào. Ví dụ: Bitcoin, Ethereum,…

- Centralized (Token Tập trung) là những coin/token có cơ chế quản trị do một tổ chức đứng đầu quyết định, họ có quyền tác động lên tính chất của coin hoặc dự án mà token đó đại diện cho. Thường đây là những dự án Full-backed stablecoin như Tether, TrueUSD; các token của sàn giao dịch như Huobi, FTX, hoặc các dự án có mô hình quản trị Centralized như Ripple,…

Từ Centralized đến Decentralized: Ngoài ra cũng có những coin/token được xây dựng với cơ chế quản trị ban đầu là Centralized, sau đó được phân quyền dần cho cộng đồng.

Ví dụ: Binance Coin ban đầu được quản trị hoàn toàn bởi Binance. Tuy nhiên sau một thời gian ra mắt Binance Smart Chain và chương trình “Validator Spotlight”, Binance đã dần phi tập trung hóa mạng lưới BSC và BNB token cho người dùng kiểm soát.

Token Allocation

Token Allocation giúp anh em biết được tỷ lệ phân bổ token giữa các nhóm Stakeholder (nhóm có liên quan) có hợp lý hay chưa, cũng như sự tác động của chúng đến tổng quan dự án.

1. Team

Đây là phần token dành cho đội ngũ phát triển dự án. Trong đây sẽ bao gồm lượng token của những thành viên đóng góp giá trị cho dự án như founder, developer, marketer, advisor,… Con số lý tưởng nhất thường là khoảng 20% tổng cung.

Nếu tỷ lệ này quá thấp, đội ngũ dự án sẽ không có động lực để phát triển dự án lâu dài.

Nếu tỷ lệ này quá cao, cộng đồng sẽ không có động lực hold token của dự án đó, vì token đang bị chi phối quá nhiều bởi một thực thể. Điều này gây ra một số vấn đề như tập rung quyền lực, khả năng bị làm giá cao.

2. Foundation Reserve

Reserve là khoản dự trữ của dự án để phát triển sản phẩm hoặc các tính năng cho tương lai. Đây là khoản token không có quy định số lượng cụ thể, thông thường nó sẽ chiếm từ 20-40% tổng cung.

3. Liquidity Mining

Liquidity Mining là Allocation xuất hiện nhiều trong thời gian gần đây, nhất là sau khi các dự án DeFi phát triển mạnh mẽ từ hồi tháng 9/2020 cho đến nay. Liquidity Mining chính là khoản token được mint ra như phần thưởng cho những người dùng cung cấp thanh khoản cho các giao thức DeFi.

4. Seed / Private / Public sale

Đây là số lượng token dành cho các đợt mở bán huy động vốn để phát triển sản phẩm. Thông thường dự án sẽ có ba đợt mở bán là Seed sale, Private sale và Public sale (chi tiết trong mục Token Sale).

5. Airdrop / Retroactive

Để dự án thu hút được người dùng ban đầu, họ thường sẽ airdrop cho người dùng một phần rất nhỏ token allocation của dự án. Thông thường sẽ chiếm khoảng 1-2% tổng cung.

Khoảng năm 2019 trở về trước, để nhận được Airdrop, người dùng chỉ cần thực hiện vài thao tác đơn giản như Like, Follow, Retweet các post trên trang Twitter của họ.

Tuy nhiên từ năm 2020, các điều kiện để nhận Airdrop khó hơn khá nhiều, yêu cầu người dùng phải “skin in the game”, sử dụng sản phẩm để có thể nhận Airdrop hay Retroactive. Một số Retroactive điển hình có thể kể đến như Uniswap (UNI), 1Inch Network (1INCH),…

6. Other Allocation

Tùy theo mỗi dự án mà họ sẽ có một phần Allocation dành cho một trường hợp cụ thể, đó có thể là Marketing, Strategic Partnership,… Thông thường Allocation tỷ trọng nhỏ và có thể bao gồm trong Foundation Reserve.

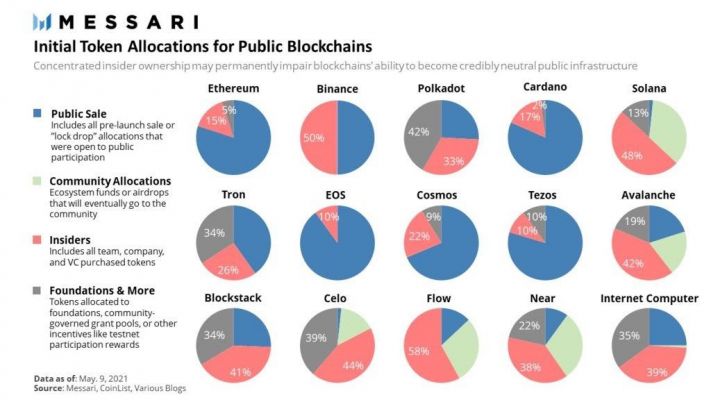

Điểm khác biệt qua hai chu kỳ:

- 2017-2018: Public Sale chiếm hơn 50%, Insider chiếm ít. Ví dụ: ADA, ETH, XTZ, ATOM,…

- 2019 trở đi: Public Sale chiếm từ 20 – 30%, Insider chiếm tỷ trọng lớn nhất. Ví dụ: NEAR, AVAX, SOL,…

Trong đó:

- Public Sale là lượng token được mở bán cho cộng đồng.

- Insider bao gồm đội ngũ phát triển, các quỹ đầu tư,…

- Điều này có thể giải thích vì trước đây, token của các dự án không được ứng dụng nhiều trong hệ sinh thái và họ cần có nguồn vốn để có thể phát triển dự án. Còn ở thời điểm hiện tại, thị trường đã có sự xuất hiện của quỹ đầu tư lớn và token được ứng dụng nhiều trong nền tảng. Chính vì thế Insider và Foundation sẽ chiếm lượng lớn token có trên thị trường.

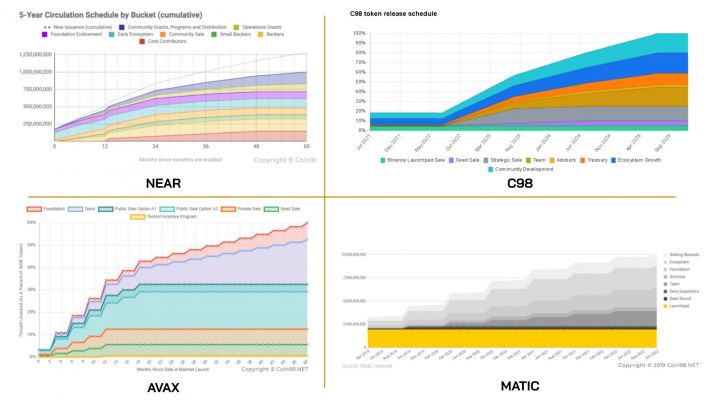

Token Release Schedule

Token Release Schedule là kế hoạch phân phối token ra thị trường lưu thông của một dự án. Tương tự như Token Allocation, Token Release ảnh hưởng rất lớn đến giá của token cũng như động lực hold token của cộng đồng. Hiện tại trên thị trường có 2 kiểu phân bổ token:

1. Phân bổ token theo lịch trình có sẵn

Mỗi dự án khác nhau sẽ có token release schedule khác nhau, tuy nhiên mình có thể phân loại thành các quãng thời gian như sau:

- Dưới 1 năm: Các dự án có tốc độ release 100% token dưới 1 năm thể hiện đội ngũ của dự án không đồng hành lâu dài với sản phẩm họ xây dựng, và không thể tạo ra nhiều giá trị cho nền tảng cũng như token đó.

- Từ 3 – 5 năm: Đây là khoảng thời gian lý tưởng nhất để release 100% token, bởi vì thị trường crypto có tốc độ thay đổi rất nhanh. Kể từ khi được “Mainstream” vào năm 2017 cho đến nay, thị trường crypto cũng mới chỉ trải qua khoảng thời gian 5 năm. Trong mỗi năm, thị trường đã chứng kiến sự đào thải của nhiều dự án không hiệu quả và sự ra mắt của nhiều dự án tiềm năng hơn. Chính vì thế 3 – 5 năm là con số lý tưởng nhất để thúc đẩy động lực phát triển của team, cũng như động lực hold token từ cộng đồng.

- Trên 10 năm: Ngoại trừ Bitcoin, thì các dự án có token release schedule lên đến 10 năm sẽ khó tạo động lực cho holder, bởi vì họ chịu sự lạm phát của token lên đến 10 năm và không ai đảm bảo rằng đội ngũ sẽ hoạt động hiệu quả trong khoảng thời gian đó.

Như vậy, số lượng token release phải được thiết kế để có thể cân bằng giữa 2 yếu tố sau:

- Quyền lợi của token holder khi hold token của nền tảng đó.

- Giá trị của số token được release mỗi ngày (lạm phát).

- Nếu như số lượng token bị release quá nhanh so với hiệu suất hoạt động của dự án, giá token sẽ có xu hướng giảm do người dùng không có động lực để nắm giữ token.

2. Phân bổ token theo hiệu suất và nhu cầu sử dụng

Để giải quyết vấn đề lạm phát xảy ra quá nhanh so với kế hoạch ban đầu. Một số dự án đã chọn release token theo một tiêu chí cụ thể chứ không theo thời gian định sẵn nữa. Đây là cơ chế khá hay vì nó sẽ giúp ổn định giá của token hơn nếu như được áp dụng một cách hợp lý.

Ví dụ: MakerDAO cũng không có thời gian bổ token cụ thể. Tùy vào nhu cầu sử dụng thực tế trên nền tảng mà số lượng MKR sẽ được phân bổ một cách hợp lý ⇒ Có hoạt động Lending hoặc Borrowing thì MKR token mới được release.

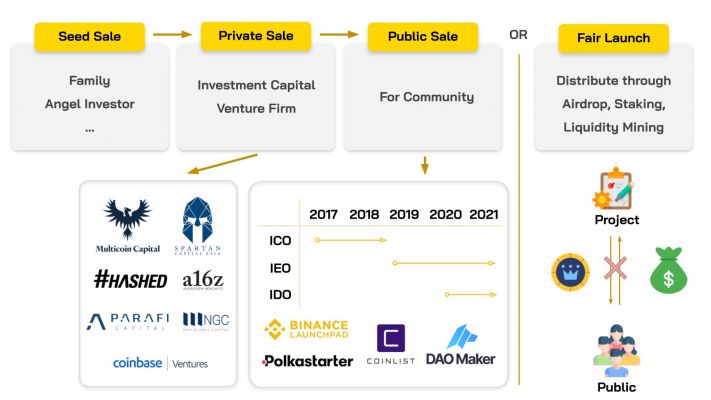

Token Sale

Token sale có thể xem là hình thức huy động vốn thông qua việc mở bán cổ phần tương tự các công ty trong thị trường truyền thống. Tuy nhiên, ở thị trường crypto, cổ phần sẽ được thay thế bằng token.

Nếu như các công ty truyền thống có khoảng 5 đợt gọi vốn, thì các dự án trong Crypto sẽ có khoảng 3 đợt mở bán token để gọi vốn. Thông thường giá trị định giá của công ty sẽ không cụ thể đối với từng ngành nghề, khu vực và quy mô. Tuy nhiên ở Series C, các công ty lớn mạnh hoàn toàn có thể định giá bản thân từ 100 triệu đô trở lên.

- Traditional Company: Pre-seed, Seed, Series A, Series B, Series C.

- Crypto Project: Seed Sale, Private Sale, Public Sale.

Đối với thị trường crypto, mức định giá trung bình sẽ thấp hơn vì đây là thị trường còn tương đối mới và có marketcap nhỏ hơn nhiều so với thị trường cổ phiếu của một số nước lớn.

Quá trình coin/token được mở bán từ Seed đến Public sale.

1. Seed sale

Seed sale là đợt mở bán token đầu tiên của dự án. Trong đợt mở bán này, đa số dự án đều chưa hoàn thiện sản phẩm. Có một số dự án mở bán token xem như hình thức gọi vốn để triển khai.

Các quỹ đầu tư vào Seed sale đa số là những quỹ đầu tư mạo hiểm, họ chấp nhận rủi ro cao nhưng cũng sẽ được phần thưởng xứng đáng nếu như dự án thành công.

2. Private sale

Nếu như Seed sale chủ yếu là những quỹ đầu tư mạo hiểm, thì Private sale sẽ có sự tham gia của nhiều quỹ đầu tư lớn và có tiếng hơn. Thông thường ở giai đoạn này, các dự án đã ra mắt sản phẩm và chứng minh được một phần thành tích của mình sau khi đã gọi vốn ở vòng Seed sale.

3. Public sale

Public sale là đợt mở bán token cho cộng đồng. Dự án có thể launch token dưới hình thức ICO như năm 2017, hoặc launch token nhờ vào những bên thứ ba dưới hình thức IEO hoặc IDO.

4. Fair token distribution

Tuy nhiên cũng có nhiều dự án không mở bán thông qua bất kỳ hình thức nào, mà sẽ được phân phối thông qua các hoạt động như Testnet, Airdrop, Staking, Liquidity Providing,… Điều này giúp dự án trở nên “bình đẳng” hơn đối với cộng đồng quan tâm và tiếp cận được người dùng nhiều hơn.

Một số Fairlaunch Project nổi bật có thể kể đến như: Uniswap (UNI), Sushiswap (SUSHI), Yearn Finance (YFI),… Họ không mở bán token dưới bất kỳ hình thức nào để raise fund trước mà sẽ phân phối token cho những người dùng thực sự của nền tảng.

Một số ưu & nhược điểm của cơ chế này:

- Ưu điểm: Token được phân phối cho những người đóng góp giá trị cho dự án, giảm tình trạng “dump” sâu do người người mua Seed sale và Private sale “xả” token.

- Nhược điểm: Dự án “bỏ lỡ” một phần vốn có thể gọi từ cộng đồng để phát triển dự án.

5. Tác động của Token Sale đến Tokenomics

Không có một quy định cụ thể hoặc mức chuẩn cho sự chênh lệch giá bán giữa các đợt token sale. Đối với một dự án giá Public sale có thể gấp đôi giá Private Sale, giá Private Sale có thể gấp đôi Seed Sale. Điều này hoàn toàn phụ thuộc vào dự án.

Tuy nhiên, họ sẽ giữ mức chênh lệch hợp lý. Bởi vì nếu như giá bán mỗi đợt có sự chênh lệch quá cao, những nhà đầu tư đến trước sẽ có xu hướng chốt lời sớm, ngược lại, những nhà đầu tư ở vòng sau sẽ không có động lực tham gia mở bán.

Chính vì thế, các dự án sẽ áp dụng thêm cơ chế release token để phân bổ quyền lợi hợp lý giữa các nhà đầu tư. Nếu như mức chênh lệch giá bán của mỗi đợt cao, những nhà đầu tư đến trước phải chịu thời gian lock lâu hơn. Ngược lại, những nhà đầu tư mua với giá cao hơn sẽ được unlock token sớm hơn.

Token Use Case

Token Use Case là mục đích sử dụng của token, đây là yếu tố quan trọng nhất của một tokenomics giúp anh em có thể định giá một token trên thị trường, dựa trên quyền lợi mà token mang đến cho holder.

Thông thường Token sẽ có những chức năng sau:

1. Staking

Hiện tại đa số các dự án đều hỗ trợ Staking đối với các native token của mình. Điều này tạo động lực cho người dùng nắm giữ token vì được phân phối thêm token như phần lãi. Nếu như không có cơ chế Staking, token holder sẽ phải chịu sự lạm phát vì mỗi ngày đều có một số lượng token mới được mint ra cung lưu thông.

Ngoài ra, Staking cũng có thêm một lợi ích là giúp số lượng token lưu thông trên thị trường giảm đi, điều này làm giảm đi áp lực bán giúp giá dễ tăng trưởng hơn. Đối với các mạng lưới dùng cơ chế Proof-of-Stake, số lượng token được stake tăng lên cũng giúp mạng lưới trở nên phi tập trung hơn và an toàn hơn.

Ví dụ: Cardano (ADA) là tăng trưởng từ $0.2 lên $2 (tăng trưởng 1,000%) kể từ đầu năm 2021. Theo lý thuyết, để tăng trưởng được như thế, lượng vốn hóa đổ vào Cardano phải gấp 10 lần.

Tuy nhiên, trên thực tế lại không như vậy, con số vốn hóa đổ vào Cardano thấp hơn rất nhiều. Điều khiến Cardano tăng trưởng mạnh thế đến là do 75% số Cardano đang lưu hành đã được Stake, điều này giúp áp lực bán ADA trên thị trường thấp, tạo động lực cho ADA tăng trưởng.

2. Liquidity Mining (Farming)

Đối với các DeFi token xuất hiện nhiều trong thời gian gần đây. Người dùng có thể sử dụng chúng để cung cấp thanh khoản cho các giao thức DeFi, ngược lại họ sẽ được thưởng native token của dự án.

Ví dụ: Cung cấp thanh khoản cho Uniswap để nhận UNI, …

3. Phí mạng lưới (Transaction fee)

Để thực hiện một giao dịch, người dùng cần phải trả phí cho mạng lưới, cụ thể hơn là các Validator để họ xác nhận giao dịch giúp mình. Mỗi mạng lưới blockchain sẽ có một native token riêng dùng để trả phí cho mạng lưới (thường là các dự án hoạt động trong lĩnh vực blockchain platform). Ví dụ:

- Ethereum sử dụng ETH.

- Binance Smart Chain sử dụng BNB.

- Solana sử dụng SOL.

- Polygon sử dụng MATIC.

4. Governance

Phần này mình đã đề cập phía trên, các nền tảng có thể được quản trị theo cơ chế Centralized hoặc Decentralized tùy vào nhà phát triển dự án. Tuy nhiên, đa số các nền tảng DeFi hiện tại đều được quản trị theo cơ chế Decentralized.

Điều này đồng nghĩa các token holder sẽ có thể đề xuất và biểu quyết để tạo nên những sự thay đổi cho nền tảng họ tham gia. Các đề xuất có thể liên quan đến phí giao dịch, tốc độ release token, hoặc những vấn đề lớn hơn như đề xuất cho đội ngũ phát triển dự án để mở rộng sang blockchain mới.

Hiện tại các nền tảng DeFi nổi bật như Uniswap, Sushiswap, Compound,… đều đã áp dụng cơ chế Decentralized Governance cho phép người dùng có thể tham gia quản trị. Tuy nhiên, phần lớn cộng đồng chỉ dừng lại ở quyền hạn Voting (Biểu quyết), chứ chưa thể tạo ra Proposal (Đề xuất) cho nền tảng, vì số lượng token cần để tạo Proposal thường có giá trị rất cao.

5. Quyền lợi khác (Launchpad,…)

Đây là một trong những yếu tố quan trọng giúp token được lưu thông và tạo động lực lớn để người dùng nắm giữ token. Các dự án Launchpad thông thường sẽ yêu cầu người dùng stake token để có thể tham gia vào các đợt mở bán. Hoặc được quyền lợi tham gia chương trình bốc thăm giải thưởng NFT,…

Ví dụ: Polkastarter yêu cầu hold POLS, DAO Maker yêu cầu hold DAOS,…

Lời kết

Bài phân tích cụ thể trên mong rằng sẽ giúp anh em có thể hiểu được cấu tạo và vai trò của một Tokenomics trong thị trường. Dưới đây là một số Recap quan trọng:

- Tokenomics là tập hợp của nhiều yếu tố bên trong như Token Supply, Token Application, Token Sale, Token Release,…

- Tokenomics là yếu tố quan trọng nhưng không thể tách rời với mô hình hoạt động để có thể đánh giá chính xác hiệu quả và mức độ tăng trưởng của token.

Nếu có điều gì thắc mắc, anh em có thể comment bên dưới cho ReviewInvest biết nhé! Chúc anh em thành công!

*Disclaimer: Bài viết chỉ mang tính chất chia sẻ thông tin, không phải kêu gọi tham gia đầu tư vì vậy bạn phải chịu trách nhiệm với quyết định của chính bản thân.